<li id="4aoq4"></li> 今年上半年,隨著經濟社會全面恢復常態化運行,宏觀政策顯效發力,家電市場外部環境持續向好。GfK推出2023 H1家電市場總結系列,盤點行業重點品類在上半年的市場表現,分析熱門產品優勢,從消費者心理和需求變化角度洞察行業發展趨勢,助力企業把握市場脈搏,及時調整營銷策略,找準發力點。

本篇節選《2023 H1中國末端凈水市場總結》 的部分精彩內容:2023年上半年,末端凈水市場出現明顯回暖跡象,整體市場量額雙漲,尤以社交電商渠道表現最為亮眼,廚下純水機仍然在各渠道穩坐第一把交椅,高顏值、大通量的產品在雙線市場都占據壓倒性優勢。

以下為報告部分精彩內容

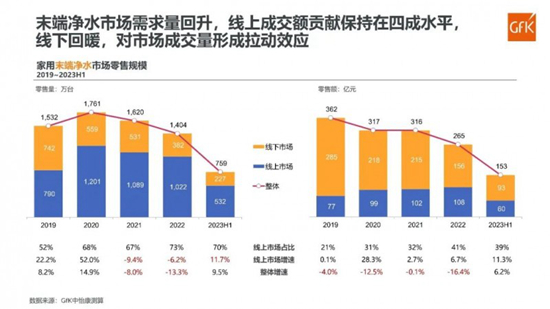

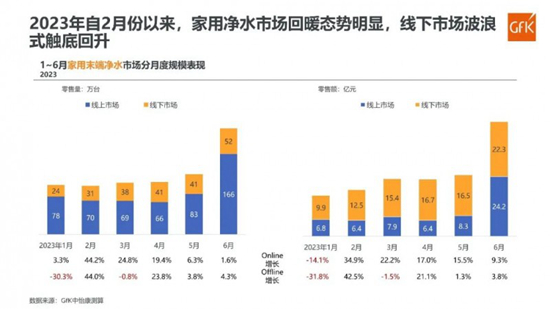

GfK中怡康數據顯示,2023年上半年,末端凈水市場總銷售量達759萬臺,同比增長9.5%;總銷售額達153億元,同比增長6.2%。其中線上市場貢獻了七成的銷售量和近四成的銷售額,同比增速分別達到11.7%和11.3%;分渠道構成來看,表現最亮眼的細分渠道是社交電商,量額同比增速分別達到了195.3%和203.4%。點擊打開GfK市場洞見小程序,查看更多最新數據

線下市場方面,上半年末端凈水市場的銷售量和銷售額同比都呈現波浪式變化。線下市場1~6月的銷售量貢獻均遠低于線上市場,但得益于更高的均價,銷售額在1~5月均占據明顯優勢,僅在“6·18”當月略遜于線上市場。分渠道構成來看,上半年全國連鎖的電器賣場依然貢獻了超過半數的線下渠道銷售額和銷售量,其次是區域連鎖(門店數量≥5家),量額貢獻都在三成左右,但增長最快的細分渠道是獨立店(門店數量<5家),量額同比增速分別達到9.5%和9.2%。

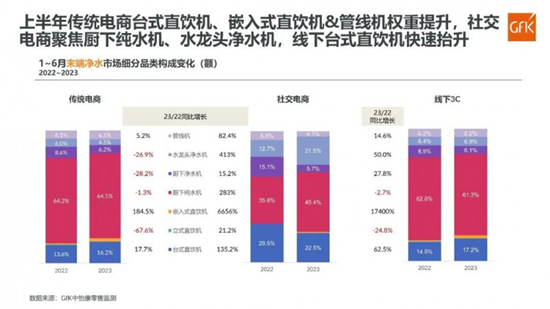

從細分品類來看,上半年雙線市場的第一把交椅仍是廚下純水機,但在傳統電商渠道,臺式直飲機、嵌入式直飲機和管線機的零售額份額及同比都呈正增長趨勢;在社交電商渠道,所有細分品類的零售額同比都漲勢大好,廚下純水機和水龍頭凈水機的額份額出現了明顯擴張,其他細分品類的份額則受到了不同程度的擠壓;線下渠道的臺式直飲機額份額擴張明顯,嵌入式直飲機和水龍頭凈水機的零售額占比也呈現提升態勢。

從市場熱點來看,以廚下純水機為例,上半年顏值更高的全包外觀在線上和線下市場都占據了壓倒性優勢,零售量占比分別達到89.4%和78.2%,同比分別提升15.5%和3.5%;大通量(≥600G)也受到了雙線市場消費者的青睞,零售量占比分別達到78.2%和53.9%,同比均提升了兩成左右;此外,能夠為消費者提供便利的凈熱一體以及健康題材的UV殺菌功能也有顯著的量份額和量同比增長;一級水效的產品也具備可觀的增長潛力,新水效標準*實施正在對凈水行業產生深遠影響,可持續關注市場動態表現。

注:2022年7月1日起,新版水效國家標準GB34914-2021《凈水機水效限定值及水效等級》開始實施,因此本報告中數據從2022年7月起參照新版水效標準進行相應統計。

- END -

免責聲明:此文內容為本網站轉載企業宣傳資訊,僅代表作者個人觀點,與本網無關。文中內容僅供讀者參考,并請自行核實相關內容。如用戶將之作為消費行為參考,本網敬告用戶需審慎決定。本網不承擔任何經濟和法律責任。